fc2 巨乳 糖价延续偏强颠簸走势

1 好意思国关税计策扰动众人食糖供需神色斟酌转向供应多余fc2 巨乳

自2月1日以来,好意思国政府实行“好意思国优先商业计策”后,关税加征当作同样,此举加重了众人大批商品商场的波动。商场渊博担忧好意思国的商业计策可能会使众人经济增长放缓,进而迫使商业结构再行转移,并加重通货膨大,最终导致货币计策收紧。由于商场避险厚谊升温,大批商品商场也遭受渊博抛售,原糖商场受此扰动波动加重,ICE原糖期货盘中价钱一度跌破18好意思分/磅重要复古位。但跟着商场厚谊省略,好意思元指数下行,ICE原糖期货归来基本面主导,价钱止跌企稳,回升至19好意思分/磅上方。

据外洋糖业组织(ISO)3月发布的供需清晰,斟酌2024/2025榨季众人食糖供应拦截值从此前预估的251.3万吨扩大至488.1万吨,为近9年来供应拦截的最高值。该预估基于巴西2024/2025榨季食糖总产量减少、印度和巴基斯坦产量低于预期以及泰国甘蔗总产量着落等身分。斟酌2024/2025榨季众人食糖产量降至1.7554亿吨,较上榨季减少584.4万吨;众人食糖消耗量达到创记载的1.8042亿吨,较上榨季加多44.9万吨;众人食糖相差口总量均有所着落,其中入口量为6332.4万吨,出口量为6266.1万吨,存在66.3万吨的商业缺口。

现时,众人食糖仍处于增产周期中,糖料缓助面积不断加多,跟着巴西、印度和泰国下榨季食糖产量收复性增长,斟酌2025/2026榨季众人糖市供应多余将达258万吨。

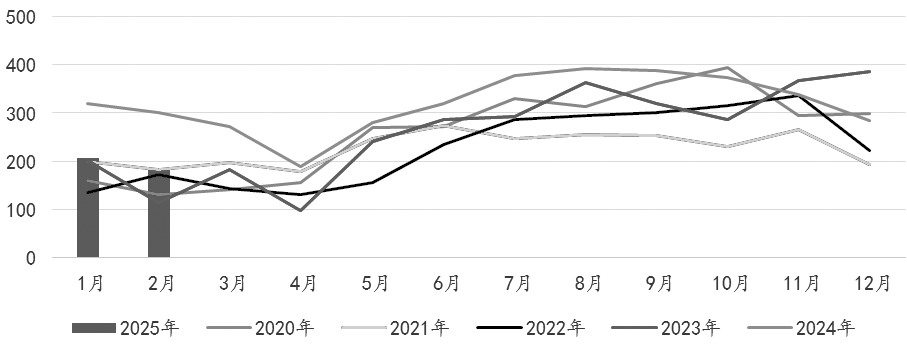

2 巴西食糖出口量抓续减少 2025/2026榨季出产或蔓延

2024/2025榨季截止2月下半月,巴西中南部地区甘蔗累计入榨量为61468.8万吨,同比减少3243.7万吨,降幅达5.01%;甘蔗ATR为141.27千克/吨,同比加多1.25千克/吨;累计制糖比为48.13%,同比减少0.89个百分点;累计产糖量为3982.2万吨,较旧年同期的4217.5万吨减少235.3万吨,同比降幅达5.58%。至此,巴西中南部糖厂也曾基本完成2024/2025榨季的出产,最终产糖量将定格在3985万吨,全巴西2024/2025榨季总产糖量斟酌为4200万~4300万吨,为历史高位水平。

在资历连年的巨量食糖出口后,巴西国内食糖库存降至低位水平,2月底的食糖库存仅为458.39万吨,同比减少345.24万吨。可供出口糖源数目减少,巴西月度食糖出口量随之昭着回落,巴西对外商业文牍处(Secex)公布的出口数据披露,巴西2月出口食糖182.51万吨,同比减少119万吨,降幅为39.47%;日均出口量为9.12万吨,较旧年同期减少6.69万吨。

2024年11以来,巴西月均食糖出口量已过程此前的300万吨降至200万吨以下水平,对外洋糖市的影响力消弱。据航运机构Williams发布的数据,截止3月12日当周,巴西口岸恭候装运食糖的船只数目为47艘,待装运的食糖数目为163.38万吨。

斟酌2025/2026榨季,大大量机构合计巴西产糖量或同比有所提高。巴西农业辩论机构Datagro近日发布清晰,斟酌巴西中南部地区2025/2026榨季甘蔗入榨量为6.12亿吨,产糖量为4235万吨,产酒精347.1亿公升。计划机构StoneX与Hedgepoint Global Markets诀别斟酌巴西中南部2025/2026榨季入榨甘蔗6.085亿吨、6.3亿吨;产糖量为4170万吨、4330万吨,较2024/2025榨季增产270万~430万吨。

图为巴西食糖月度出口量(单元:万吨)

巴西新榨季食糖增产一方面得益于缓助面积加多。巴西地舆与统计计划所(IBGE)近日发布清晰,斟酌巴西2025年甘蔗缓助面积为926.0858万公顷,较上年缓助面积加多0.2%。另一方面,甘蔗制糖收益高于酒精,糖厂将保抓较高的甘蔗制糖比例。当今巴西中南部原糖现货价钱约为19.5好意思分/磅,高于含水酒精折糖价钱15.6好意思分/磅,食糖出产相对酒精仍保管上风地位。

风险辩论公司Archer Consulting近日发布的清晰披露,巴西糖厂已使用ICE原糖期货合约对2025/2026榨季食糖预期出口量的72.5%(约2175万吨)进行套期保值,较旧年同期的59.2%加多了13.3个百分点,糖厂平均套保价钱为18.80好意思分/磅,或2495雷亚尔/吨。受天气身分影响,巴西中南部糖厂2025/2026榨季的开机出产技艺斟酌有所蔓延,这将推迟巴西糖的出口和交货技艺。

3 印度食糖产量预估不断被下调配额出口难以一齐完成

截止2月28日,印度2024/2025榨季累计产糖2197.8万吨,同比减少356万吨。印度糖和生物能源制造商协会(ISMA)斟酌2024/2025榨季印度最终产糖量为2640万吨,而全印度食糖商业协会预估的产糖量则低至2580万吨,远低于2023/2024榨季的3190万吨。在2024/2025榨季约2600万吨的产糖量评估基础上,加上食糖期初库存798万吨,总供应量约为3400万吨。在除旧年度食糖消耗量2900万吨及出口量100万吨后,斟酌印度国内食糖期末库存为378万吨,处于紧均衡景色。

此前,印度政府披发了2024/2025榨季100万吨的食糖出口配额,截止当今糖厂也曾完成60万~70万吨的出口条约签约,剩余配额出口能否奏凯完成仍存在不细目性,这将取决于印度国内糖价与外洋糖价的比价干系变化。

4 泰国甘蔗缓助面积加多 2025/2026榨季有望连接丰产

截止3月12日,泰国2024/2025榨季累计甘蔗入榨量为8846万吨,较旧年同期的8056.15万吨加多789.85万吨,增幅达9.8%;甘蔗含糖分为12.59%,较旧年同期的12.32%加多0.27个百分点;产糖率为10.819%,较旧年同期的10.617%加多0.202个百分点;产糖量为957.06万吨,较旧年同期的855.35万吨加多101.71万吨,增幅达11.89%。其中,白糖产量为188.06万吨,原糖产量为725.21万吨,精制糖产量为43.79万吨。

菊花 流出 国产 porn以当今出产进程分析,泰国2024/2025榨季产糖量无意率达到商场预期的1100万吨。

跟着泰国木薯价钱暴跌37%,泰国农民更倾向于缓助甘蔗,这一行变可能会使泰国食糖产量于2025/2026榨季达到近7年来的峰值。

泰国最大的食糖和生物能源出产商Mitr Phol Group近日斟酌,泰国2024/2025榨季的甘蔗产量将从现时的9200万吨增至1.05亿吨,食糖产量可能攀升至1150万吨之上。同期,Marex和Green Pool等行业分析机构斟酌,泰国甘蔗的缓助面积将在2025/2026榨季连接扩大,假定天气成心且产量晋升,斟酌2025/2026榨季糖产量达到1320万吨的高位。

图为印度双周累计产糖量(单元:万吨)

5 2月销糖量创连年同期新高

中国食糖入口量大幅着落

把柄中国糖业协会的数据,截止2月底,世界共出产食糖971.61万吨,同比加多176.82万吨,增幅达22.25%。各主产区的产糖量已毕了不同程度的增长,其中广西累计产糖616.71万吨,同比加多98.22万吨;云南累计产糖140.03万吨,同比加多29.27万吨;广东累计产糖52.98万吨,同比加多8.73万吨。值得小心的是,新疆2024/2025榨季产糖81.42万吨,同比加多25.56万吨,达到了历史新高水平。斟酌2024/2025榨末世界产糖量为1076万吨,较上榨季的996万吨加多80万吨。

2月是传统的食糖消耗淡季,但本年的销糖数据却格外亮眼。2024/2025榨末世界累计销售食糖475.16万吨,同比加多97.31万吨,增幅达25.75%,其中2月单月销糖101.66万吨,同比加多35.52万吨,增幅达53.7%,单月销糖量创近13年来的同期最高记载。截止2月底,世界食糖月度工业库存为496.45万吨,同比加多79.51万吨;工业库存较1月底加多120.67万吨,累库进程抓续。

3月18日,海关总署公布了1—2月的相差口数据。1月,我国入口食糖6万吨,同比减少64万吨;2月,我国入口食糖2万吨,同比减少47万吨;2024/2025榨季截止2月底我国累计入口食糖154万吨,同比减少151万吨,食糖入口量较连年均值水平大幅着落。

表为中国近2个榨季食糖出产情况

6 近期净空抓仓有所着落

披露机构偏多厚谊稍强

据统计,ICE原糖期货2503合约到期交割量为34385手,达174万吨,为该合约有史以来最大的交割量。辩论公司Green Pool暗示,交割可能会清空巴西的剩余库存,因距离新成绩季还有几周技艺。跟着巴西库存降至连年低位,阶段性商业流偏紧方位对糖价酿成复古。

截止3月11日当周,ICE原糖期货+期权总抓仓为1005822手,较前一周减少12504手,总体处于历史同期的低位水平。其中,投契多头抓仓为140183手,较前一周加多3000手;投契空头抓仓为220033手,较前一周加多3797手;投契净空抓仓为79850手,较前一周加多797手。近期净空抓仓较此前有所着落,披露机构偏多厚谊稍强。

北半球食糖主产国2024/2025榨季产糖量将于3月尘埃落定,食糖增产不足预期的音书已在此前盘面高涨中体现,阶段性商业流偏紧仍对外洋糖价酿成复古。跟着巴西中南部糖厂3月下旬开启2025/2026榨季出产,增产周期下的供给压力将再度来袭。现时原糖处于交割后商场归来基本面阶段,巴西甘蔗主产区天气变化的边缘影响将有所增强,需要讲理印度出口平价对原糖的压力以及宏不雅经济环境、货币计策等方面影响。

国内方面,2024/2025榨末世界食糖增产已成定局,糖浆及白砂糖预混粉入口管控情况已在3月的入口数据中赢得考证fc2 巨乳,同期消耗淡季下的现货采购情况斟酌难以为价钱高涨提供内生能源。国产糖变数较少,外盘走势将成为国内糖价走势的主要指令,配罕见食糖入口利润窗口关闭,本年的食糖入口总量和节律依然存在较大不细目性。斟酌外洋原糖价钱将在18~20好意思分/磅区间颠簸初始;国内白糖期货价钱将保抓5800~6200元/吨区间初始。(作家单元:广西泛糖科技有限公司)